咨询热线:010-63213131

电话:010-63213131

电话:010-63213131 QQ:1276050739

QQ:1276050739更新时间:2023-03-14 浏览次数:

2018/4/21 20:53:21滥觞:中国财产开展研讨网【字体:】【珍藏本页】【打印】【封闭】

跟着海内用户盈余逐步消逝,传媒行业从财产层面到本钱层面都阅历了一全年的消化期,团体增速有所放缓。但从行业细分范畴看,因为用户内容付费志愿提拔、互联网加快传媒企业的转型和并购等身分,传媒部门新兴细分行业仍连结高速增加。18年倡议存眷影视、数字浏览、游戏、告白等具有生长性的传媒细分行业,并主动规划细分行业中低估值、功绩优的白马股。

影视方面,在票房回暖,国产影戏质量提拔的布景之下,跟着城镇化的促进、三线都会及以下都会观影人次无望进一步增加;别的,跟着我国消耗晋级连续,住民文娱消耗收入增加,人均观影次数无望持续增加。两大中心驱动无望动员票房连结增加。因而,优良影戏建造、刊行商将明显受益。因为观剧风俗的互联网化、IP的鼓起、新媒体的疾速开展等身分的影响,2014年以来网生内容市场快速增加,收集剧“爆款”频现,影响力提拔明显,市场范围也不竭高速增加。别的,跟着视频付用度户增加,将来中国视频付费市场设想空间宏大,从而也无望进一步动员网剧市场的开展。

游戏方面,固然今朝收集游戏团体增速有所放缓,可是跟着挪动互联网浸透率的进步和智妙手机的提高,我国挪动游戏的市场范围仍连结高速增加,是今朝行业增加的次要驱动力。别的,跟着我国游戏厂商纷繁出海拓展外洋市场份额和电竞游戏的逐步鼓起,游戏市场范围无望持续连结增加。因而,具有游戏“研运一体”气力而且主动拓展外洋市场的公司无望受益。

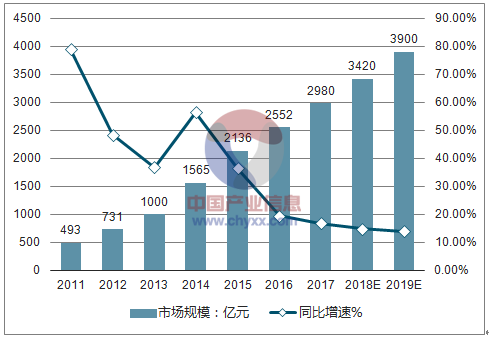

数字浏览方面,因为我国读者付费认识的提拔,付用度户和APRU值进一步增加。别的,国度对收集版权的保护力度加大,使得比年来数字浏览行业保持发作增加态势。数据显现,2016 年我国数字浏览行业市场范围达120 亿元,同比增加25.0%,近来五年年均复合增速达34.76%。数字浏览用户范围不竭扩展,从2012 年的2.33 亿增加至2016 年的3.33 亿,年复合增加率9.33%。别的,跟着IP代价的凸显,收集文学IP的游戏、影视衍生开辟也有网持续动员数字浏览连结高速增加。

告白方面,因为传统告白媒体遭到新媒体告白的打击,市场范围逐渐萎缩,招致市场团体增速放缓,但从细分范畴来看,影院告白、电梯告白、互联网告白等新媒体仍具有增加空间。数据显现,1H17,影院告白、电梯告白、互联网告白增速别离为19%、18.9%、14.5%,可见这些新媒体已代替传统媒体成为告白行业的增加动力。因而告白方面,倡议存眷影院告白、电梯告白、互联网告白等细分范畴。

从外洋的开展经历来看,并购是一种企业快速扩大的路子,在并购的过程当中不竭扩展中心内容资本,同时能够在平台的运营形式上不竭立异。并购后普通具有范围经济和协同性,丰硕的内容能够提拔用户粘性,带来宏大的新市场空间。2015 年是传媒行业并购倡议的峰值时段,行业内共倡议195 起并购,买卖金额超越1100亿元。而跟着证监会收紧了并购重组尺度,2016年传媒行业并购趋向放缓,整年仅倡议141起并购,同比下滑28%,买卖金额仅为765亿元,同比下滑33%。2017年传媒行业并购置卖金额到达541亿元,并购置卖数目有所回到168起。详细到细分行业来看,此中影戏与文娱和告白行业并购置卖金额最大,别离为220亿元和108亿元。

固然传媒行业并购整体状况自2015年到达高峰以后有下滑趋向,但详细到新三板传媒行业来看, 2015年-2017年触及新三板传媒公司的并购变乱(掌握权变动)数目别离为13、6和33起,CAGR超越59%。跟着新三板挂牌传媒公司逐步增长和并购需求增加,估计到2020年触及新三板传媒公司的并购变乱无望超越100起。同时海内文明媒体财产能够追求外洋上市和追求外洋计谋投资者等融资路子。今朝我国文明传媒财产总产值远低于兴旺国度,海内能源电信等行业在外洋融资较为活泼,而文明企业外洋上市相对较少,跟着我国文明体系体例变革的深化,我国的文明传媒企业能够鉴戒腾讯、浩大收集和分众传媒等企业的外洋上市经历,突破当前的寂静形态。

在触及掌握权变动的新三板传媒案例中看到大部门为新三板传媒公司收买本身财产链高低流相干资产,阐明新三板传媒公司自己也在经由过程并购来开展强大。

数据显现,我国影戏票房市场在已往十年中连结高速增加的态势。海内影戏票房从2007年的33.27亿元增加到2016年457.12亿元,年均复合增加率到达33.80%。观影人次从2007年的0.71亿,增加2016年的13.72亿,年均复合增加率到达34.47%。中国影戏财产在百姓经济新的开展情势下完成了妥当增加。

2016年在票补削减、影片团体质量欠安等身分的影响下,票房增速呈现大幅下滑,同比增加仅为3.7%。2017年,在《战狼2》、《羞羞的铁拳》等优良国产片的动员下,17年票房增速开端回暖。数据显现,17年暑期档的票房到达了163亿,同比增加31%,创下了汗青新高;国庆档票房完成23.8亿,与客岁同期比拟增加50.6%;在暑期档和国庆档的配合助力下,停止11月20日,我国影戏票房打破500亿,较客岁同期增加15%,天下观影人次达14.48亿,同比增加19%。而且在贺岁档新片的助力下,估计17年整年票房无望到达550亿元,同比增加无望到达20%。

从2017年单片票房成就来看,“内容为王”属性更加突显。暑期档国产优良军旅题材《战狼2》以56亿票房成就染指中国票房冠军;《羞羞的铁拳》以22亿票房动员国庆档票房成就同比增加超越40%;非好莱坞外语片中,《摔交吧!爸爸》豆瓣评分高达9.1分,并凭仗着口碑的力气在海内播种12亿票房。这些征象表白,跟着观众对影戏质量请求提拔,具有优良内容的高口碑作品将成为观众的首选,“内容为王”属性更加突显。跟着我国影片内容建造质量的提拔,单片票房天花板无望不竭提拔。

瞻望2018年,国产优良IP《捉妖记2》、《唐人街探案2》、《狄仁杰之四大天王》将连续上映,无望动员来岁国产片票房增加。入口片方面,《复仇者同盟3》、《X战警:新变种人》、《死侍2》、《黑豹》、《海王》等超等豪杰系科幻亦无望吸收年青观影人群,估计2018年影戏市场无望连结不变增加。

短时间来看,跟着消耗晋级,住民文娱消耗收入连续提拔和国产影片质量逐渐提拔,票房天花板无望不竭提拔,2018年影戏市场仍无望连结15%以上的增速。

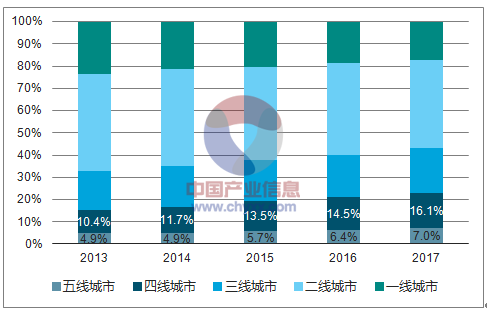

中持久来看,观影人次及频次将成为行业次要驱动。今朝,我国都会化率仅为57%,比照兴旺国度均匀80%都会化率程度,我国都会化率仍有较大增加空间,伴跟着都会化的促进,都会生齿的增加,三线及以下都会的观影人次无望进一步增加。数据显现,停止到11月20日,2017年观影人次已到达14.48亿,同比增加19%,超越客岁整年13.7亿人次。别的,比照2016 年及2017国庆档都会票房散布,能够发明,一线都会票房占比连续降落,仅为17.2%;二线都会票房占比最大,但比拟2016年也有所滑落,占比39.8%。三线及以下都会则持续扩大,票房占比从2016年的40.2%增加至43.1%,可见三线及以下都会的票房支出是支持2017年票房增加的主要动力。跟着都会化促进和院线渠道下沉,估计三线及以下都会观影人次无望进一步增加,成为中持久票房次要增加动力。

人均观影次数方面,2016年中国的人均观影频次在1次阁下(城镇生齿在2次阁下),比拟于北美3.8次一年,需求端上升空间宏大,跟着我国消耗晋级,住民文娱消耗收入连续增加,而且在优良内容供应连续加大之下,人均观影次数无望到达兴旺国度程度,是票房中持久增加的另外一次要动因。

因为观剧风俗的互联网化、IP的鼓起、新媒体的疾速开展等身分的影响,2014年以来网生内容市场快速增加,收集剧“爆款”频现,影响力提拔明显。2008至2016年间,收集剧的年产量一直连结稳步增加,特别是2014 年收集剧产量发作式增加至205部,2015 年则超越电视剧产量。2016年增速固然不及2015年,但也一样完成了60.6%高增速。

在阅历了2014 年和2015 年的文明发展后,收集剧市场在2016年进入成熟期,由本来的“博量”发辗转为“品格”开展。相较2015 年收集剧数目超越100%的增速,2016年的增速较着放缓,但优良头部收集剧播放量只增不减。网剧市场的开展吸收了大批资金涌入,陪伴国产高分网剧频出,市场潜力不竭表现,多家新三板影视公司看好网剧市场并已到场此中。

2016年上线%,流量增加势头微弱。此中播放量在20亿以上的收集剧为5部,占比10%,较客岁上涨8%,且2016年排名第一的《老九门》的播放量比2015年排在首位的《盗墓条记》的累计播放量超出跨越60亿,5-10亿播放量级的上线%,其他段位上线部数有所降落或持平,收集剧市场进入强者越强的头部佳构合作时期。

2014-2016年IP改编剧的数目与播放量涨势较着,IP改编剧数目方面趋向妥当。2016年,整年IP改编剧播出数目为55部,较2014年增幅达189.5%,同比2015年增加48.6%。从播放量角度看,IP改编剧势头微弱,2016年IP改编剧总播放量为490.6亿,较2014年增幅达1535.3%,同比2015年增加227%。团体来看,2016年上线%,IP改编剧的引流结果可见一斑。

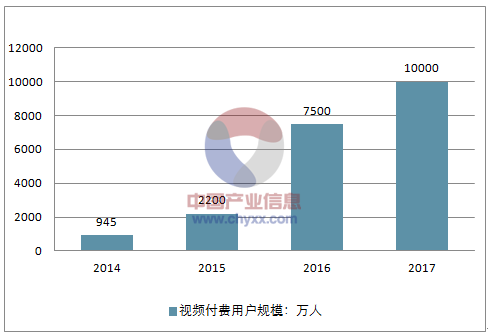

2014年中国视频付用度户范围为945万;至2015年,在《盗墓条记》等会员剧的动员下,付用度户范围迅猛增加,整年付费视频用户范围增加至2200万。数据显现,停止2016年12月,中国视频有用付用度户范围已打破7500万,增速为241%,此中爱奇艺占有行业用户范围的40%,。2017年,爱奇艺、优酷、腾讯、乐视视频等次要视频网站付费会员数目均超越2000万,中国视频付用度户曾经超越1亿。今朝,海内网民数目已达7亿,会员生齿盈余的开释还在早期,跟着便宜内容的不竭提拔、各平台对差别用户群体的深耕及付费形式的不竭立异,2017年中国付用度户范围已破亿,跟着付用度户的不竭增加,将来中国视频付费市场设想空间宏大。

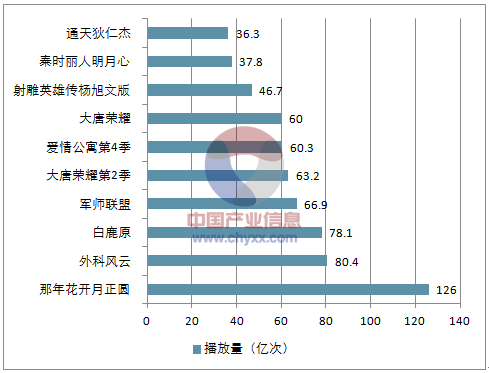

2017年各平台除购置大批版权外,同时均加强了便宜内容的投入力度,构成版权+便宜双箭齐发的内容规划。数据显现,2016年中国视频付费剧达239部,较客岁增加564%,此中收集剧占近5成。收集剧出格是头部便宜剧马太效应明显,2016年TOP10便宜剧播放量占团体收集剧总播放量的53%,流量持续向头部佳构剧集合,此中爱奇艺《老九门》流量过百亿,成年度便宜剧流量之王;2017年播出的《白鹿原》、《智囊同盟》等剧的投资额便别离高达2.2亿和4亿,建造精密引来观众分歧好评,点击量也一样打破60亿。跟着各大视频平台在网剧内容方面的不竭投入,经由过程“版权购置+便宜”佳构优良内容的情势,拉动会员增加,视频付用度户的范围无望进一步增加,从而也将进一步动员网剧行业的开展。

跟着互联网、挪动智能装备的高速开展,自2012年起,数字浏览市场范围连续以较高的速率增加;固然2015年因为盗版较多等缘故原由增速略有放缓,但跟着2016年国度关于正版庇护力度的增强和各大传媒互联网公司关于IP泉源存眷度的提拔,2016年纪字浏览市场范围增速升至25%。2012-2016年复合增加率到达30%,估计将来3 年市场将持续连结35%以上速率的高增加。同时,数字浏览用户范围再次大幅增加,2016年用户范围增速升至12.50%,打破3亿人次。

收集文学正版化方面,2016年盗版收集文学假如局部按正版计价,PC 端付费月度支出将增长29.6亿元,挪动端付费浏览支出将增长50.2亿元,合计79.8亿元。跟着2016年盗版力度的加大,盗版市场范围增速有所降落,由2.57%降落至0.13%,同时盗版市场与正版市场比例大幅降落,正版化功效明显。跟着盗版冲击力度的连续上升,收集文学正版化将为市场范围提拔供给有力撑持,而且跟着盗版市场逐步转化为正版市场,数字浏览市场范围仍有宏大上升空间。

用户付费方面,跟着版权认识的进步,数字浏览用户对版权具有愈加较着的辨识,为浏览付费奠基了认识上的根底,2016年超越60%的用户在浏览时看正版较多,阐明更多的用户意想到版权的存在,跟着用户版权认识不竭提拔,有益于培育用户浏览正版收集文学,动员用户付费增加。

2016年纪字浏览用户中,定阅内容是数字浏览用户最次要的付费方法,靠近80%的用户有定阅付费收入,均匀每个月的破费为68元。约有70%的用户曾打赏作者,均匀破费为114元,高于定阅付费,可见用户情愿为优良内容付费,自动以打赏的方法鼓舞原创。别的,数据显现,数字浏览的ARPU值从2010年的10元提拔到2016年的30元,年均复合增加率到达16.6%,也一样能够表白用户付费志愿在逐渐提拔。

今朝,数字浏览变现形式具有两大特性:以付费浏览为基,浏览定阅将持久不变的供给次要支出,成为最具肯定性、持久性的行业之基;以IP 变现为翼,IP 财产链构成的根底上,多重变现为数字浏览行业带来了新的变现渠道,且将成为愈来愈主要的一大支出滥觞,是数字浏览市场范围增加的另外一中心驱动。

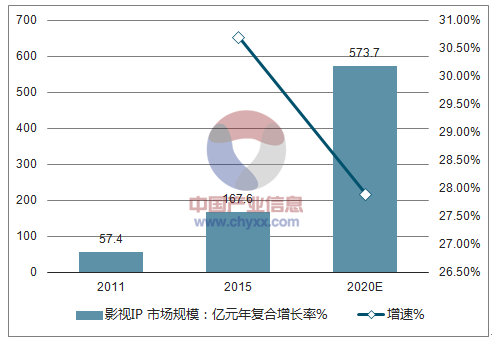

收集文学IP衍生次要包罗影视、收集游戏及动画等财产。影视方面,16年播放量前25的收集剧中与文学IP相干的有17部,包罗《余罪》、《老九门》等热播网剧;而IP改编电视剧更是近期的一大热门,16年IP改编剧的数目到达了55部,收集点击量前十的电视剧中有6部为网文改编剧;《轻轻一笑很倾城》《盗墓条记》等网文改编影戏登上大银幕,且呈现了票房超越10亿的作品,标记着网文IP已具有票房召唤力。数据显现,由网文IP改编的影视市场范围从2011年的57.4亿元以30.7%的年复合增加率增加至2015年的167.6亿元,跟着国度公布的一系列鼓励政策开端施行,影视IP市场将会进一步快速增加,估计在2020年将到达573.7亿元,年复合增加率到达27.9%,增加空间宏大。

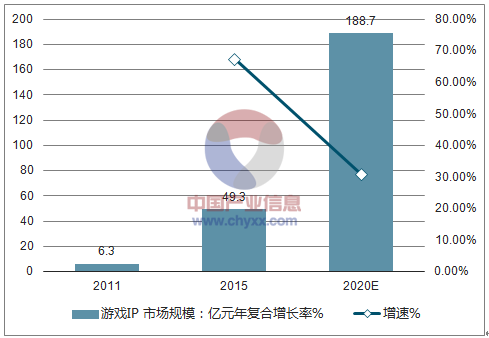

网文IP改编游戏也是数字浏览次要变现渠道之一,比年来,跟着游戏财产的需求不竭增长,游戏IP财产也随之不竭开展。数据显现,中国游戏IP市场范围从2011年的6.3亿元以67.4%的年复合增加率增加至2015年的49.3亿元,并估计会进一步在2020年到达188.7亿元,年复合增加率到达30.8%。

2017年,中国游戏行业团体连结妥当开展,估计整年停业支出约为2011.0亿元,同比增加21.2%。次要得益于三个方面:1、从硬件上看,光纤收集和挪动4G收集的片面提高为收集游戏的开展供给了优良的硬件设备;2、从需求上看,群众糊口程度快速提拔,人们对文娱的需求愈来愈重;3、从企业运营来看,游戏泛文娱化,影视文学动遨游戏化,文娱财产间的跨界联动频仍,拓宽了游戏财产的内涵。

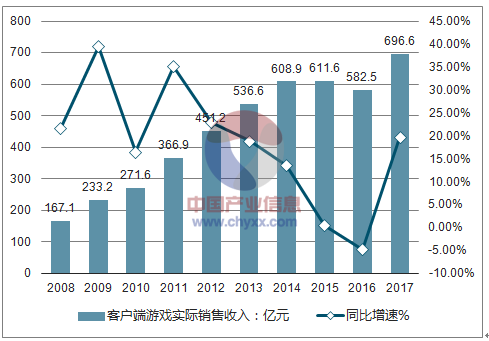

客户端游戏方面,2017年客户端游戏整年停业支出合计约为696.6亿元,同比上升19.6%,表示较为安稳。影响支出的次要身分为:第一,跟着游戏品格和消耗看法的晋级,中心用户占整体比例不竭增长,玩家人均消耗大幅进步;第二,电子竞技的开展动员玩家消耗热忱;第三,传统热点游戏鉴戒改良本年风行的“大逃杀”弄法,有用增长玩家活泼度。

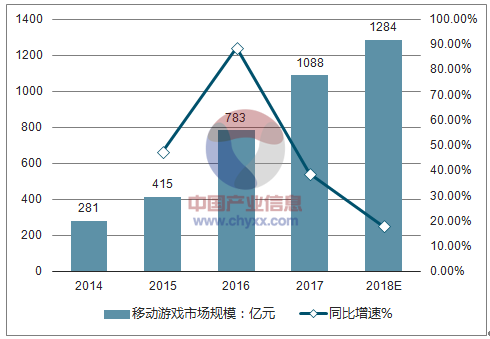

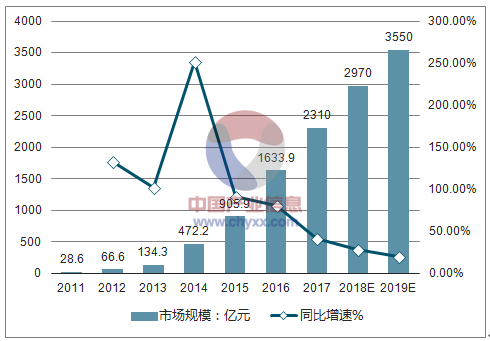

挪动游戏方面,跟着挪动互联网浸透率的进步和智妙手机的提高,我国的市场范围进入快速增加阶段。数据显现,2016年中国挪动游戏行业支出范围到达783.2亿元,同比增加88.7%。估计到2017年末,中国挪动游戏整年营收约为1122.1亿元,同比增加38.9%。固然增速较2016年有所放缓,但市场仍旧处于高速增加阶段。

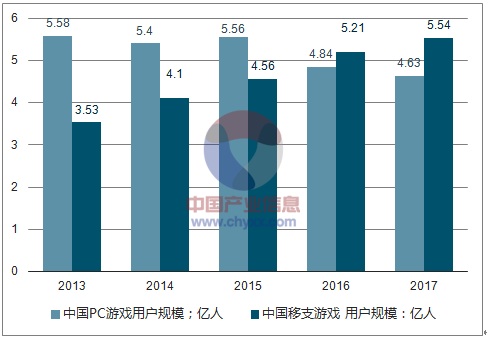

2016年挪动游戏用户范围约5.21亿人,而PC端游戏用户范围约为4.84亿人。挪动游戏颠末前两年的发作式增加,生齿盈余逐渐减退,用户范围险些到达天花板。而因为挪动市场的打击,PC游戏用户范围更是呈现较着下滑,比拟2015年,2016年的用户范围降落了12%。海内游戏市场用户范围进入安稳期,依托高质佳构游戏、精密运营停止存量博弈,开拓游戏出海、电子竞技等市场新增量,掌握游戏变现逻辑和开展趋向,是将来海内游戏厂商的之路。

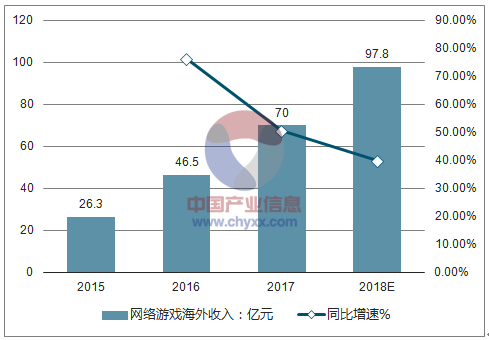

2016年中国自研收集游戏外洋支出已达46.5亿美圆,在客岁外洋收集游戏市场约267亿美圆的大盘中,中国收集游戏占有17.4%的份额,据推算,2018年国产收集游戏外洋支出将靠近100亿美圆。今朝,环球游戏行业今朝存在四个1/4市场,中国、北美、欧洲和中东及非洲、日韩和东南亚及港澳台地域,意味着约莫有三倍的市场范围在外洋,增量空间宏大。跟着中国游戏厂商在外洋市场的不竭开辟,中国“游戏出海无望 成为行业的主要增加动力。

比年来,电竞游戏市场范围得到连续增加,电竞在游戏市场占据率进一步增长。在《豪杰同盟》、《DOTA2》等老牌产物的动员下,客户端电竞游戏连结不变,营收不变增加;挪动电竞游戏表示微弱,市场打破百亿级别,成为团体电竞游戏市场增加的次要驱动力。2016年中国电子竞技游戏的市场范围到达了504亿元,上涨34.7%,此中挪动电竞支出171亿元增幅到达187%,超越2016年中国游戏市场实践贩卖支出增加率8倍,成为最具潜力的细分范畴。

端游用户迁徙或带来500亿增加空间。从电竞游戏市场占比来看,挪动电竞在挪动游戏市场合占份额,仍然远低于端游电竞在客户端游戏市场合占份额。跟着客户端游戏用户迁徙带来的用户构造变革,这一差异将无望减少,这或将为挪动电竞游戏带来超越500亿的潜伏增加空间。

跟着电竞范围的扩展,单一的电竞内容曾经满意不了用户的需求,以电比赛事为中心的相干业态规划,如相干的周边电商、版权分销、粉丝经济等都将成为将来电竞行业开展的重点标的目的,市场增加潜力宏大,因而,电竞也将成为游戏行业支出增加的主要引擎。

2016年告白行业范围到达6489亿元,同比增加8.6%。海内告白市场从13年开端增速放缓到个位数,一方面是由于13年市场范围到达5000亿以后,华体网下载高基数后增速放缓,另外一方面,告白行业与GDP向来高度相干,经济景气低迷时,告白主对将来支出预期不悲观,响应告白投入也会缩减。因为我国从13年开端,GDP增速逐年放缓,也影响了企业的营销收入

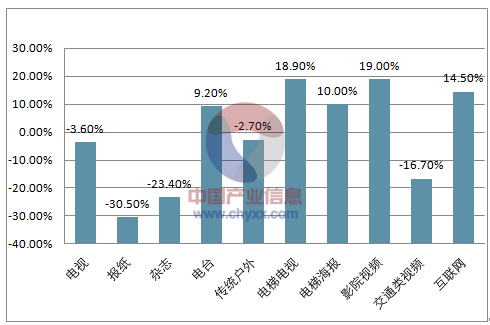

从细分范畴来看,2017年上半年,各序言告白增加奉献量中,电视、报纸、杂志、传统户外、交通类视频等传统序言显现差别水平的负增加;而新兴序言这边,电梯海报、影院视频、电梯电视和互联网等新媒体则显现出顺次递增的上升趋向。

影院视频告白是影戏放映前播放的告白,包罗两种情势:一种是映前告白,由影院拜托第三方公司来停止招商和公布;另外一种是贴片告白,由影戏的制片方或刊行方停止招商;今朝我国影院告白的支流是映前告白。2015 年,我国影院映前告白支出范围为22.4 亿,同比增加40%,2016 年我国影院映前告白支出范围为26.7亿,同比增加19%,增速不变。

17年Q1银幕总数为4.4万块,同比增加40%,影院数目到达9182家,同比增加36%。跟着向三四线都会下沉,银幕与影院仍有必然增加空间。别的,当前映前告白浸透率较低,从影院浸透率仅口径统计仅34%,从银幕浸透率口径统计约50% ,存量市场浸透率有提拔空间。17Q1天下影院数为9182 家,而映前告白市场前四大次要到场者分众晶视、晶茂传媒、影时髦、乐幕合计仅笼盖约3117 家,合计浸透率34%阁下;17Q1 中国银幕数目到达4.4 万块,四大映前告白公司合计22019 块银幕,浸透约为50%。跟着映前告白结果逐步为市场承认,行业的浸透率将进一步提拔。

影院映前告白市场的发作一方面因为影院及银幕的高速增加,为影戏告白财产的拓展奠基坚固根底;另外一方面,也得益于影戏票房、观影人群及观影频次的稳步提拔带来波纹效应。将来,跟着一二线都会院线的稳固、三四线都会的开辟,和运营商对映前告白立异情势的探究,我国影院映前告白市场容量无望

电梯告白次要分为电梯电视告白和电梯海陈述白。1H17,我国电梯电视告白刊例同比上升18.9%,超越互联网告白,成为行业增加主要驱动力,而电梯海陈述白也一样增加10.0%,远超传统户外告白。电梯告白因为处在用户必经的封锁的糊口空间中的媒体,以其强迫性和不成挑选性在挪动互联时期遭到了更多告白主的认同,将来仍具有必然的增加空间。

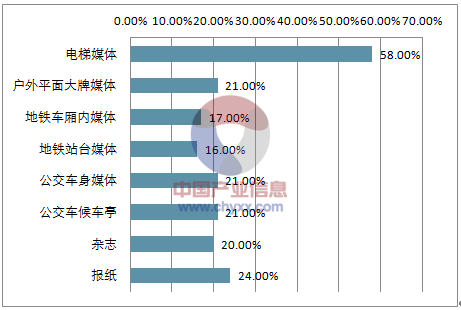

被动收视:强迫寓目,没有挑选就是最好挑选。电梯告白处于受众必经的糊口空间,封锁空间能够发生强迫性的高频抵达,具有品牌推行的引爆式结果。电梯内情况纯真滋扰度极低,每周高低超20 次,每周收视工夫超10 分钟,对电梯告白信息有充实的收视工夫,使品牌与受众构成了深度的相同。因而,电梯告白媒体具有告白浏览的强迫性。也就是这类强迫性成绩了电梯告白的代价。

笼盖人群广:楼宇媒体告白目的人群笼盖了都会次要消耗力。数据显现,普通电梯电视告白针对20-45光阴支出5000元以上的受众,日均触达2亿都会支流人群,其单一频道抵达率与各大电视频道和各大视频网站比拟排名第一,68%的受众家庭支出在1万元以上,是中国财产最次要的缔造者和消耗者。而电梯海报的受众有78%在20-50岁之间,71%的受众家庭月支出在10000元以上,70%的受众具有大专以上学历,笼盖人群为消耗才能和受教诲程度都较高的高告白代价人群。基于目的人群的高告白代价,使得电梯告白还是极具告白投放的场景,收到市场的承认,告白投放刊例也不竭增加。

整体观之,电梯告白具有告白浏览强迫性和笼盖人群的高告白代价中心劣势,使得电梯告白仍旧是极具告白投放代价的场景,跟着楼宇终真个连续增加和电梯告白浸透率的不竭提拔,电梯告白无望连结不变增加。

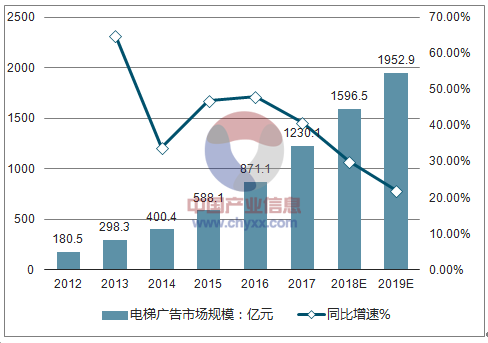

2016年,中国收集告白市场范围到达2552亿元,同比增加19.5%。在颠末多年的高速开展以后,互联网告白市场趋于成熟,不管增速仍是市场构造仍是进一步趋于不变。挪动告白方面,2016年中国挪动告白市场范围到达1750.2亿元,同比增加率为75.4%,开展势头照旧微弱,增速远远高于收集告白市场增速。伴跟着用户留意力向挪动真个转移和精准化投罢休艺的晋级,挪动告白的投放服从不竭进步;别的,挪动交际、挪动视频、挪动电商、挪动资讯等平台比年来也加快告白变现探究,估计将来几年挪动告白在团体收集告白中的占比将连续增大,2019年该占比将超越90%。

固然因为流量盈余逐步退散,收集告白团体增速放缓,但行业细分来看,数据显现,信息流告白、电商告白等仍连结高速增加态势。

在消耗晋级大布景下,品牌告白主关于本身品牌形象的打造和优化需求愈加火急;企业在扩大品类、规划跨境电商等过程当中,需求不竭提拔本身的品牌影响力;别的,糊口场景的精准保举与智能化、多样化的告白情势,为差别告白主供给灵敏的营销方法,得到了更好的结果,直播、VR等多种新手艺的不竭落地,使电商告白情势愈加丰硕与多元,助力电商告白市场开辟新的增加点。2016年电子商务(以收集购物为主)网站告白营收到达871.1亿元,同比增加48.1%,增速较客岁连续上升。

2016年的收集告白市场中,告白情势的立异与大数据阐发及使用才能的提拔成为次要特性。告白主对暴光与结果的两重需求促使结果告白疾速开展。而伴跟着奥运会、娱乐界大变乱、环球大众变乱等的发作,交际媒体、消息流派、视频媒体及垂直媒体纷繁推出信息流告白产物,中国原生信息流告白开展态势迅猛。

2016年中国信息流告白范围为325.7亿元,同比增加率为89.5%,估计将来三年仍将连结50%以上的增加,到2019年将打破1400亿元。别的,2016年热炒的网红观点、本钱市场助推的直播平台等,都增进着收集告白的情势和创意不竭变革,内生告白或也将成为将来的开展新趋向。